Как генеративный ИИ произвел революцию в страховой отрасли

Генеративный искусственный интеллект (ИИ) становится все более мощным инструментом в страховой отрасли, предлагая революционный переход от традиционных методов андеррайтинга, продажи и обслуживания. Благодаря своей способности быстро и точно генерировать новую и ценную информацию, ИИ может существенно улучшить качество обслуживания клиентов и значительно сократить потери по письменным премиям (коэффициенты убыточности) и расходы, связанные с андеррайтингом и обслуживанием (коэффициенты расходов).

Машинное обучение лежит в основе генеративного ИИ, позволяя более точно интерпретировать большие объемы данных. Используя эту технологию, страховщики могут получить более глубокое представление о предпочтениях и поведении своих клиентов, лучше прогнозировать уровни риска и эффективно персонализировать услуги в режиме реального времени. Хотя генеративный ИИ все еще находится на ранних стадиях разработки, он потенциально может преобразовать цепочку создания стоимости страхования и создать больше стоимость компании.

Масштабы цифровой трансформации в цепочке создания стоимости страхования

Отрасли имеют доступ к огромным объемам данных, которые могут предоставить ценную информацию и повысить производительность. Искусственный интеллект может использовать эти данные и влиять на принятие точных решений и удовлетворенность клиентов. С генеративным ИИ и появлением новых технологий, таких как компьютерное зрение и ChatGPT, эта тенденция также очевидна в отрасли.

От автоматизации регистрации клиентов до оптимизации таких процессов, как андеррайтинг и управление претензиями, искусственный интеллект позволяет страховщикам перешагнуть через своих коллег, внедрять инновации и готовить почву для интеллектуальное страхование. Прогностическая аналитика на основе ИИ также бесценна, поскольку помогает страховщикам оценивать уровни риска и разрабатывать более точные оценки. Давайте обсудим, как это влияет на цепочку создания стоимости страхования.

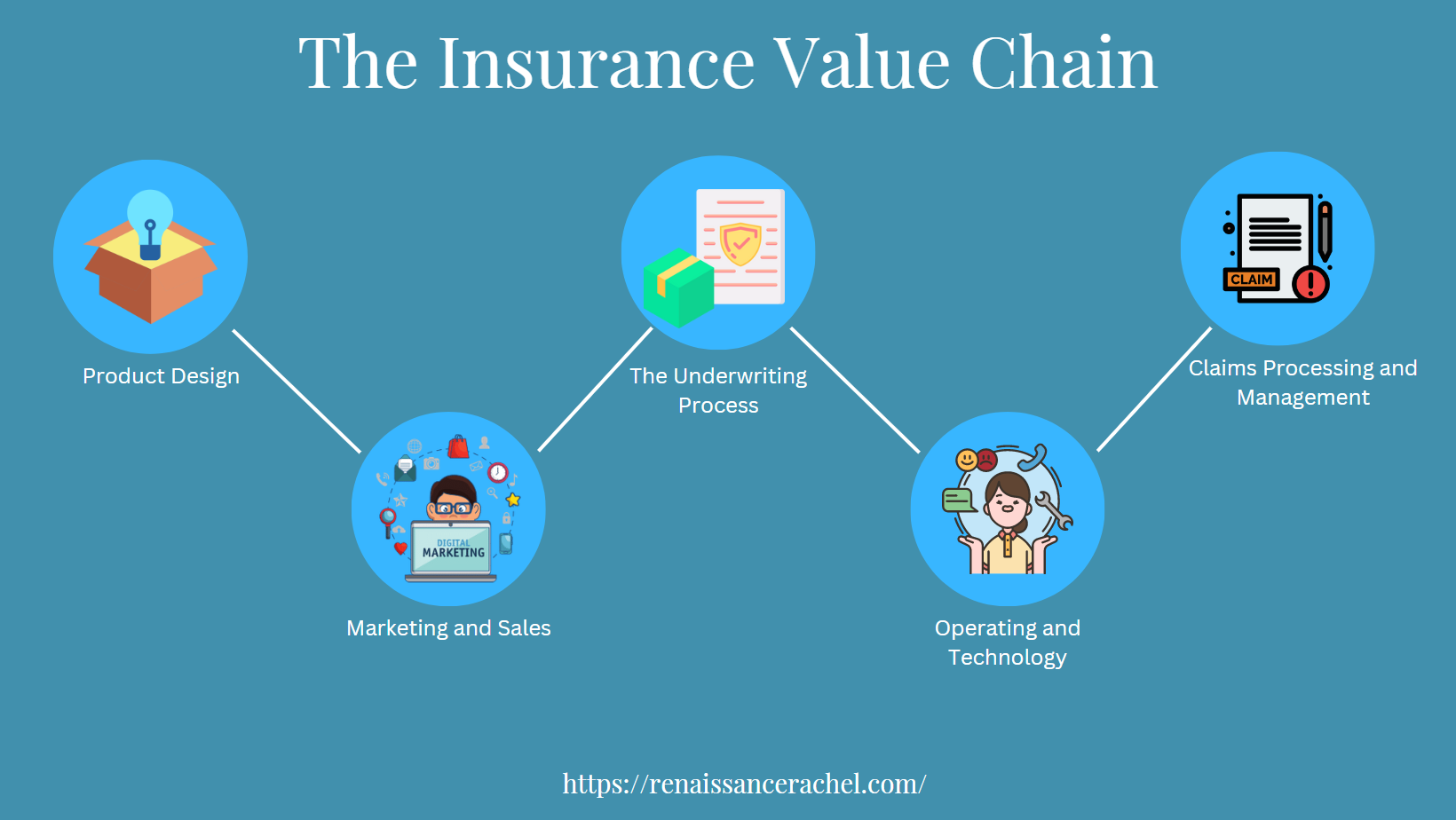

Что такое цепочка создания стоимости в страховании?

Если вы работаете в сфере страхования, вы уже знаете цепочку создания стоимости в страховании. Концепция включает критические функции, формирующие единый подход к оптимизации деятельности страховщика. Другими словами, это то, как отрасль управляет своими операциями.

Он состоит из пяти отдельных этапов:

1. Дизайн продукта

2. Маркетинг и продажи

3. Процесс андеррайтинга

4. Операции и технологии

5. Обработка и управление претензиями

Генеративный ИИ может использовать алгоритмы машинного обучения (ML) для обработки больших объемов данных. ИИ может давать более точные прогнозы, предоставляя клиентам более специализированные услуги.

Дизайн продукта

Раньше страховые компании отделялись от конкурентов, разрабатывая новые продукты, но в последние годы стартапы, работающие только в цифровом формате и поддерживаемые частными фондами, завоевали значительную долю рынка. Эти стартапы преуспели в предложении гибко настраиваемой политики. Отсутствие конкуренции из-за правил ограничивает инновации в общественных перевозчиках и небольших фирмах.

В результате многие переключили свое внимание и начали продавать частные стартапы вместо того, чтобы пытаться конкурировать на арене. Страховые компании, которые хотят получить конкурентное преимущество в разработке продуктов, могут объединить отзывы клиентов, оценку рисков, продажи и другие данные и найти новые способы выделиться.

Маркетинг и продажи

Страховые компании, полагающиеся исключительно на кэптивных агентов, обнаруживают, что этот метод распределения менее эффективен. Nationwide, один из крупнейших перевозчиков страны, завершил переход летом 2020 года. В результате их пленные агенты были освобождены и стали полностью независимыми.

Компания Nationwide признала, что ее клиенты искали варианты, которые могли предложить только независимые агенты. Одна из причин заключается в том, что цифровые страховые платформы предоставляют больше возможностей и проще в использовании. Страховщики, работающие в сфере кэптивной дистрибуции, могут восстановить преимущество над своими конкурентами за счет:

- Смещение акцента на независимых агентов.

- Инвестиции в продукты цифровой трансформации.

Процесс андеррайтинга

Андеррайтинг является краеугольным камнем страховой отрасли, и он практически не изменился на протяжении десятилетий. Он состоит из сбора информации, анализа данных для оценки уровней риска и принятия решения о предоставлении страхового покрытия. Традиционно это включало в себя ручной труд и бумажную работу, которая занимала слишком много времени, но ИИ дает им прекрасную возможность для автоматизации.

ИИ использует стратегию данных для быстрого и точного анализа больших объемов данных, что позволяет страховщикам принимать обоснованные решения за короткое время. Прогнозная аналитика на основе ИИ также может снизить затраты на андеррайтинг, выявляя потенциальные риски до того, как они станут дорогостоящими претензиями.

Операции и технологии

Страховщики все чаще используют искусственный интеллект и обработку естественного языка (NLP) для снижения затрат и оптимизации процессов. Несколько проблем с операционной эффективностью и технологиями создают проблемы несовместимости между устаревшим программным обеспечением и новыми облачными платформами. Это вынуждает сторонние ИТ-компании давать нереалистичные обещания.

Некоторым компаниям может потребоваться нанять ученых и специалистов по данным для работы внутри компании для улучшения своих страховых продуктов. Другим, возможно, придется сосредоточиться на балансе между искусственным интеллектом и участием человека, чтобы лучше обслуживать клиентов и решать проблемы с претензиями.

Обработка и управление претензиями

Обработка страховых требований — очень сложный аспект цепочки создания стоимости, который влияет на качество обслуживания клиентов. Используя искусственный интеллект для обработки претензий, страховщики могут значительно сократить время, необходимое для обработки претензий. Решения на основе ИИ также могут автоматизировать ручные задачи, такие как документация и управление делами, и уменьшить количество ошибок.

Это не только экономит время и деньги страховщиков, но и позволяет им обеспечивать улучшенное обслуживание клиентов за счет более быстрого реагирования. Конечно, специалистам по страховым случаям потребуются определенные навыки анализа данных и ИИ, чтобы понять, как работает инструмент, но это также откроет новые возможности для обслуживания клиентов.

Каков размер рынка для глобального рынка генеративного искусственного интеллекта?

Легко предположить, насколько далеко может зайти генеративный ИИ, но более важный вопрос заключается в том, какое влияние он может оказать. Согласно Исследования и рынки Согласно отраслевому прогнозу, объем мирового рынка генеративного ИИ, как ожидается, значительно увеличится в ближайшие несколько лет. По состоянию на 2021 год рынок оценивался в 7,6 млрд долларов США. Ожидается, что он вырастет с 10,16 млрд долларов США в 2022 году до 103,74 млрд долларов США к 2030 году.

Растущее использование технологий и необходимость обновления рабочего процесса будут по-прежнему стимулировать спрос на генеративные приложения ИИ в обществе, где взаимодействие человека с технологиями играет интегрированную роль.

Варианты использования ИИ в страховании

ИИ станет более ценным для страховых компаний по мере того, как мир станет более цифровым. На всех пяти столпах цепочки создания стоимости ИИ станет бесценным инструментом для страховщиков, стремящихся к конкурентному преимуществу.

- Страховщики могут использовать генеративный ИИ для оценки риска, выявления мошеннических требований и минимизации ошибок, допущенных в процессе подачи заявки. Это позволяет страховщикам предлагать клиентам идеальные планы, соответствующие их потребностям.

- Некоторые страховые компании предположили, что использование машинного обучения может в конечном итоге устранить страховщиков-людей. Однако этого не ожидается.

Вот несколько популярных технологических стратегий, которые могут использовать страховые компании.

Создание письменного контента

Инструменты генеративного ИИ могут создавать письменный контент, например текстовые сводки и отчеты для агентов по обслуживанию клиентов или андеррайтеров. Это может помочь сократить время, необходимое для обработки претензии, и улучшить обслуживание клиентов за счет предоставления персонализированных ответов. Или агенты могли бы быстро отправлять черновики полисов клиентов, используя модели искусственного интеллекта, обученные страхованию.

Улучшения чат-бота с искусственным интеллектом

Страховщики также могут использовать чат-ботов с искусственным интеллектом, чтобы давать ответы и советы в режиме реального времени и повышать вовлеченность клиентов. Чат-боты с искусственным интеллектом могут улучшить удержание и привлечение клиентов, предоставляя интерактивный клиентский опыт. Чат-боты с искусственным интеллектом могут обнаруживать мошеннические действия или аномалии в активах данных клиентов, что снижает потери от мошенничества и кражи.

Программное обеспечение для страхования

ИИ также можно использовать для написания кода для страховых приложений и программного обеспечения. Веб-сайты кодирования ИИ уже используются для автоматизации определенных процессов, таких как создание идей для малого бизнеса и расчет рисков. Это позволяет значительно сократить время и усилия на разработку новых страховых продуктов. Генеративные модели ИИ уже могут создавать законные бизнес-идеи и сгенерируйте идею вирусного продукта, просто пройдя обучение по существующим продуктам.

Уполномоченные агенты контакт-центра

Агенты могут использовать высококачественные данные расширенной аналитики для обобщения и анализа взаимодействия с клиентами, что позволяет им измерять настроения в режиме реального времени. Это помогает персоналу получить немедленный инструктаж и улучшить свои ответы на будущие запросы. Кроме того, страховщики могут использовать подключенные устройства для сбора информации, чтобы улучшить общее качество обслуживания клиентов.

Как искусственный интеллект меняет цепочку создания стоимости и отрасль

Легко увидеть, как генеративный ИИ может изменить отрасль. От андеррайтинга до обслуживания клиентов, решения ИИ создают эффективные рабочие процессы и предлагают ценные данные для улучшения процессов. Тем не менее, генеративный ИИ «из коробки» может:

Улучшить операции

Технология генеративного искусственного интеллекта трансформирует страхование с помощью новых технологий. ИИ позволяет повысить эффективность обработки претензий и убытков, повысить точность и снизить административные расходы. Использование приложений ИИ также упрощает работу систем обнаружения мошенничества.

Улучшить обслуживание клиентов

Кроме того, генеративный ИИ оптимизировал обслуживание клиентов, что позволило сократить время отклика и повысить удовлетворенность клиентов. Страховщики используют продукты для автоматизации процессов андеррайтинга и улучшения обслуживания клиентов. Недавний отчет Forrester показывает, как компании могут оставаться «одержимыми клиентами», присоединившись к революции генеративного ИИ.

Используйте машинное обучение для улучшения оценки рисков

Влияние генеративного ИИ будет ощущаться во многих отраслях. Это потребует интеграции методов машинного обучения в важные процессы для повышения функциональности.

- Снижение риска – Возможности анализа генеративного ИИ помогают обеспечить более широкое и глубокое представление данных, улучшая распознавание закономерностей и быстрее выявляя потенциальные риски для предприятия.

- устойчивость – Использование искусственного интеллекта может помочь предприятиям соблюдать правила устойчивого развития, свести к минимуму вероятность возникновения проблемных активов и интегрировать принципы устойчивого развития в свою работу.

Применение генеративного ИИ в страховании изменит отрасль и вызовет значительные изменения с конкретными преимуществами.

Преимущества генеративного ИИ в страховой отрасли

Понимание цепочки создания стоимости страхования имеет решающее значение для достижения оптимизации в масштабах всей компании. Генеративный ИИ устраняет неэффективность страховой отрасли за счет:

Создание превосходных рекомендаций по страхованию с использованием информации о клиентах

Страховщики используют ИИ в страховой отрасли разработать механизм данных, который поможет агентам по продажам определить, какие элементы пути клиента лучше всего подходят для разных кампаний. Этот движок используется по нескольким каналам — электронной почте, SMS и баннерам — для персонализации контента. Этот автоматизированный процесс позволяет агентам по продажам уделять больше времени инициативам, направленным на рост, заменяя трудоемкие ручные задачи.

Достижение большего с помощью больших данных

Генеративный ИИ собирает обширные данные и обучается на базовых моделях (FM) для разработки новых решений без особого вмешательства человека и с большей точностью. Это происходит в больших масштабах, что позволяет компаниям извлекать больше из сложных и неструктурированных источников данных и получать новые идеи. Существуют также решения на основе искусственного интеллекта, которые способствуют повышению безопасности данных и защищают информацию клиентов от нарушений безопасности.

Улучшение мошеннических заявлений и обнаружения

Достижения в области машинного обучения устранили входные барьеры, позволив компаниям генеративные ИИ-решения для страховки для улучшения обнаружения. Глубоко интегрированные алгоритмы искусственного интеллекта могут обнаруживать несоответствия в отчетах о претензиях и предоставлять агентам оповещения в режиме реального времени для расследования предполагаемого мошенничества.

Генеративный ИИ также может обеспечивать прогнозную аналитику, отмечая схемы аварий, мошенническое поведение или предупреждающие знаки, позволяя страховщикам предотвращать потенциальные убытки в ближайшем будущем. Использование генеративного ИИ в этих областях повысит точность обнаружения и обработки претензий и сократит дорогостоящие ошибки и задержки или отклонения претензий.

Увеличение доходов для страховой отрасли

Генеративный ИИ революционизирует страховую отрасль, предоставляя страховщикам новые возможности для создания новых потоков доходов. Например, прогнозное моделирование может улучшить оценку рисков и предоставить клиентам более точные модели ценообразования. Генеративный ИИ также открывает перед страховщиками новые возможности для создания персонализированных продуктовых предложений на основе уникальных черт образа жизни и информации о клиентах.

Риски ИИ в страховом бизнесе

Знание потенциальных затрат и рисков использования генеративного ИИ, даже в законных целях, важно, потому что это может привести к неточным результатам. Чтобы снизить эти риски, страховщик должен подходить к результатам с профессиональным скептицизмом и отдавать приоритет обеспечению качества при их интерпретации.

Отсутствие прозрачности из-за «черного ящика»

Алгоритмы генеративного ИИ обычно представляют собой системы «черного ящика», то есть они работают со сложными моделями и их трудно понять. Функция черного ящика системы не позволяет пользователю понять, как она обеспечивает вывод.

Социальные, этические и юридические предубеждения, встроенные в модель ИИ

Чтобы обеспечить справедливость, модели должны соблюдать правила и избегать предвзятости или дискриминации. Очень важно иметь прозрачность и четкие причины для решений, принимаемых системами ML/AI, для укрепления доверия. Однако в непрозрачных системах трудно обнаружить дефекты и погрешности, что затрудняет реализацию мер безопасности.

Неточности, влияющие на исторические данные страховщика о клиентах

Модели ИИ обучаются на исторических данных, собранных из прошлого. Если эти данные неточны, это может привести к неправильным решениям и неправильным результатам, выводимым моделью. Страховщики должны знать об этом и принимать меры для минимизации ошибок в исторических данных.

Риски безопасности с инструментами ИИ

Растет обеспокоенность по поводу ненадлежащего использования данных, поскольку поступает огромное количество сообщений о неправильном обращении третьих лиц с конфиденциальной информацией. Клиенты все громче заявляют о своих требованиях к мерам конфиденциальности и безопасности. По мнению профессионалов отрасли, интеграция страхования с использованием ИИ является жизнеспособным решением этой проблемы.

Отсутствие доверия клиентов из-за непрозрачности технологий искусственного интеллекта

Когда претензия отклонена, клиенты ожидают объяснения. Однако предоставление адекватной причины для отказа в непрозрачных моделях является сложной задачей. Отсутствие подотчетности, аудита и участия снижает возможности человеческого понимания. Кроме того, разработчики и пользователи не знакомы с системой обработки, что усиливает предвзятость в наборах данных и системах принятия решений.

Генеративные ИИ-решения для страховых агентов

Будущее генеративный ИИ в страховании до сих пор неясно, но если технология ИИ что-то и доказала, улучшения происходят стремительно.

Объяснимый ИИ

Объяснимый ИИ — это набор инструментов, легко интегрированных в различные продукты и сервисы Google. Используя Объяснимый ИИвы можете выявлять и устранять проблемы с моделями машинного обучения и помогать другим понять, как они работают.

Объяснимый ИИ может изменить и улучшить страховую стоимость, потому что он:

- Прозрачный – Объяснимый ИИ выводит решения из «черного ящика», чтобы объяснить, как и почему они принимаются, позволяя страховщикам выявлять и устранять потенциальные предубеждения в своих моделях. Что еще более важно, он обеспечивает лучшие объяснения для каждой целевой аудитории.

- Отслеживаемый – Объяснимый ИИ позволяет пользователям понять, как логика и данные влияют на результаты, основанные на страховании.

- Все еще ориентирован на человека – Объяснимый ИИ не заменяет людей и дает страховщикам информацию, необходимую им для понимания и улучшения процесса.

Амелия

Амелия помогает перевозчикам и страхователям на этапах администрирования полиса, претензий и выставления счетов. Предоставление быстрых и персонализированных услуг является сложной задачей для перевозчиков из-за ограниченных ресурсов и высоких затрат. Амелия использует свои навыки во время взаимодействия с клиентами в колл-центрах операторов связи и цифровых каналах поддержки.

Страховщики могут управлять полисами в цифровом виде; они могут сделать это эффективно, потому что Амелия:

- распознает намерение – Амелия умеет общаться с клиентами на местных языках и глубоко понимает намерения и чувства пользователей. Кроме того, Amelia упрощает клиентам процесс подачи заявок.

- Правильно использует эскалацию – Страхователи могут получить срочную помощь от Амелии, которая доступна 24 часа в сутки, 7 дней в неделю, в чрезвычайной ситуации или при несчастном случае. Амелия также оперативно связывает клиентов с агентами-людьми.

- Аналитика треков – «Амелия» отслеживает поведение клиентов и оценивает эффективность страховых услуг, предлагая усовершенствования и выявляя возможности для расширения продуктов.

Использование ИИ — это изменяющийся бизнес-ландшафт и то, как клиенты общаются со страховыми компаниями. Прочтите их белая бумага для получения дополнительной информации о влиянии Амелии на страхование.

Последние мысли

Генеративный ИИ может произвести революцию в страховой отрасли, улучшив результаты цепочки создания стоимости страхования. Несмотря на наличие рисков, современные решения на основе искусственного интеллекта обеспечивают прозрачность для страховщиков, позволяя им решать важные вопросы, чтобы определить свой курс действий.

- Каковы потребности наших клиентов и удовлетворяем ли мы их?

- Будет ли использование генеративного ИИ достаточным для решения проблемы, или он потребует сочетания с ним других технологий?

Многие ведущие компании начали внедрять генеративный ИИ в свои системы, что позволяет им внедрять инновации и повышать качество обслуживания клиентов. На сегодняшнем конкурентном рынке страховщики должны использовать все возможные инструменты, чтобы оставаться в авангарде инноваций и технологий.